航天强国:谱写国防工业新篇章(李立峰/司景喆/魏雪/时代等)(新财富水晶球恳请支持)

【国金策略&军工】“感知前沿”主题 || 航天强国:谱写国防工业新篇章(李立峰/司景喆/魏雪/时代等)(新财富水晶球恳请支持)

2016-09-14 00:28 来源:国金策略李立峰团队

原标题:【国金策略&军工】“感知前沿”主题 || 航天强国:谱写国防工业新篇章(李立峰/司景喆/魏雪/时代等)(新财富水晶球恳请支持)

研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到我们对研究的执着与努力,新财富水晶球请支持。

主要观点

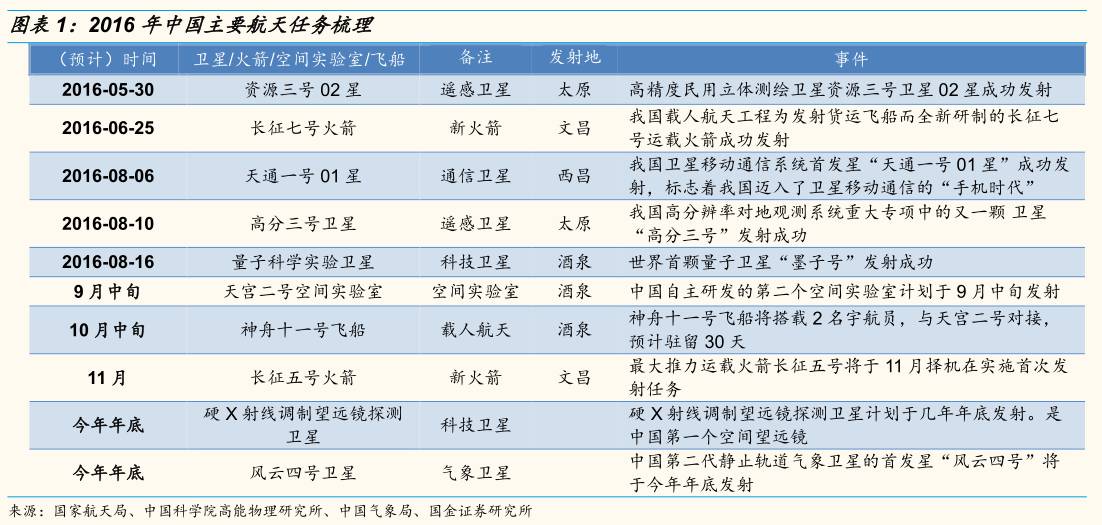

1.1 中国航天60周年,航天任务迎来井喷

2016年恰逢中国航天事业创建60周年,今年中国航天发射将突破20次,是有史以来发射最密集的一年。载人航天无疑是2016年航天发射中最受瞩目事件,新一轮载人航天任务已进入发射准备阶段,天宫二号和神舟十一号计划于9月中旬和10月中旬择机发射;我国第一款大运载火箭长征五号将于11月首发。

1.2 航天相关政策密集出台

2016年以来,航天相关政策密集出台,首部《航天法》草案预计年底完成。政策方面,2016年出台的航天相关政策涉及航天资源和数据共享、北斗卫星、航天探月工程等方面。立法方面,中国首部《航天法》草案编制工作将于今年年底完成,并有望于“十三五”期间出台,《航天法》的出台将完善国内航天活动、基础设施使用以及宇航产品出口和卫星发射许可。此外,国务院批准4月24日为“中国航天日”,2016年首个中国航天日“中国梦,航天梦”为主题,系列活动在多地开展,引发全民对中国航天的关注。

1.3 航天领域未来迎来多重催化剂

载人航天飞船发射和深圳航天展渐行渐近,中国航天将引全民关注。时隔三年,中国将载人航天工程再度启程,天宫二号和神舟十一号计划分别于9月中旬和10月中旬择机发射,中国航天将受举国瞩目。10月29日,中国航天展将在深圳举行,这次展览将持续8天,展出规模超过往届,预计观展人数将超过40万人,并且,相当一部分“国宝级”航天展品将首次亮相。中国航天展拉近了中国航天和人民大众的距离,将引发全民关注。

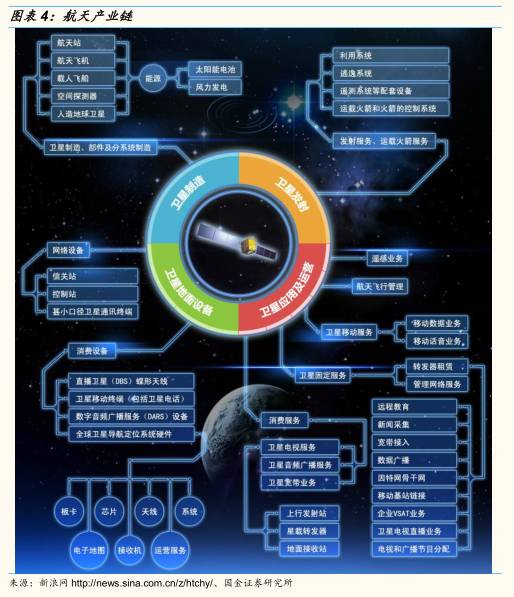

2.1 航天产业链

航天产业链涉及四个环节:装备制造(包括运载火箭、人造卫星、飞船和空间站等装备)、发射服务、地面设备制造、运营服务。

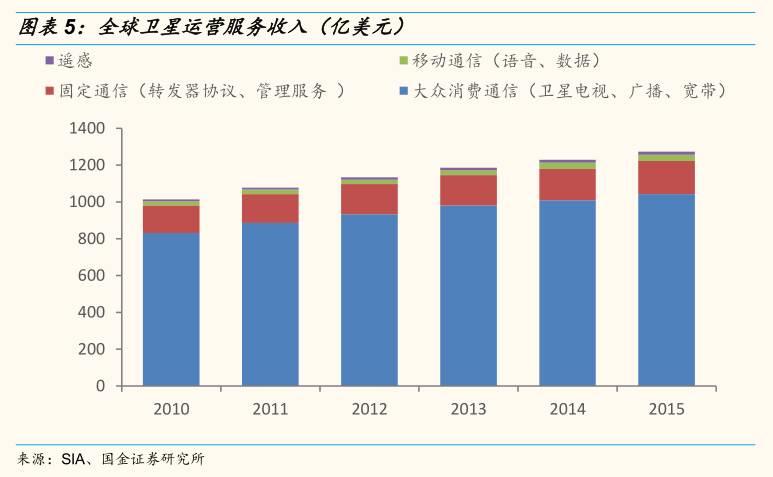

卫星运营服务是航天产业中规模最大的细分行业。美国卫星产业协会(SIA)的数据显示,2015年全球卫星运营服务收入达1274亿美元,占整个航天产业收入(3353亿美元)的38%。

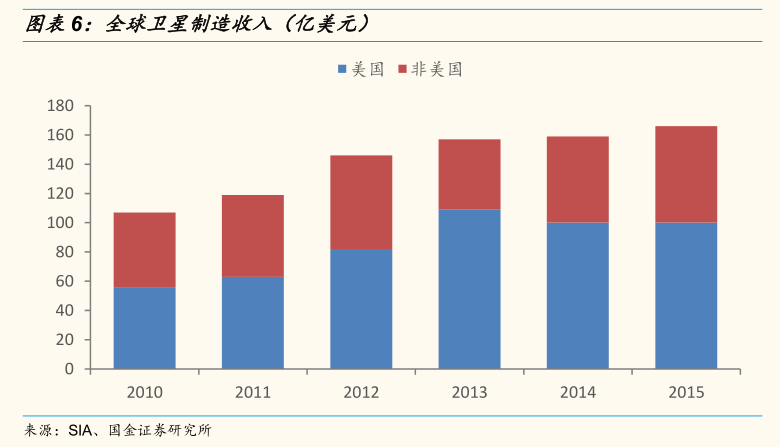

近年来,卫星制造规模保持平稳。美国卫星产业协会(SIA)的数据显示,2013年以来,全球卫星制造业收入保持平稳,2015年达166亿美元,其中美国占比为60%,欧洲为25%,中国为5%。

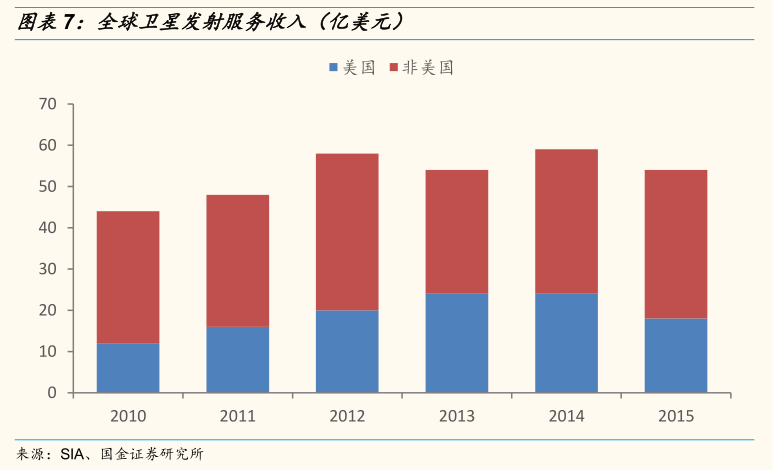

2015年全球卫星发射服务规模有所下降,主要原因是美国发射服务规模下降。美国卫星产业协会(SIA)的数据显示,2015年全球发射服务收入共54亿美元(其中美国为18亿美元,非美国为36亿美元),同比下降8.5%。2015年美国发射服务收入下降25%,是全球发射服务收入下降的主要原因。

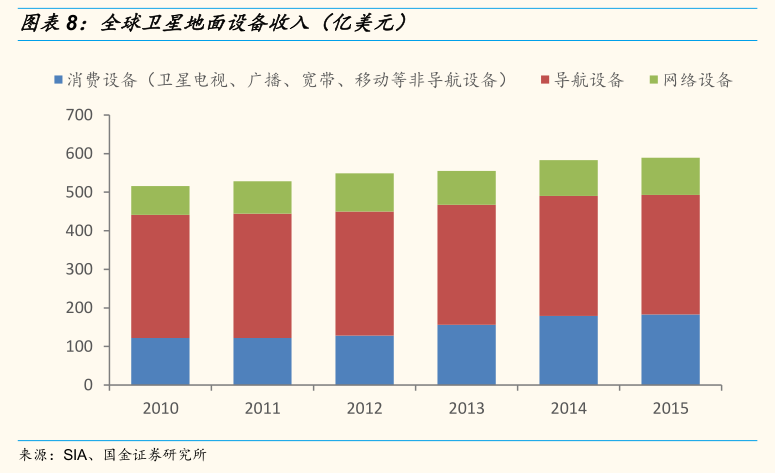

2010年以来,卫星地面设备行业规模保持稳定。2015年,卫星地面设备收入为589亿美元。2010-2015年平均每年收入为553亿美元。

2.2 全球航天产业规模

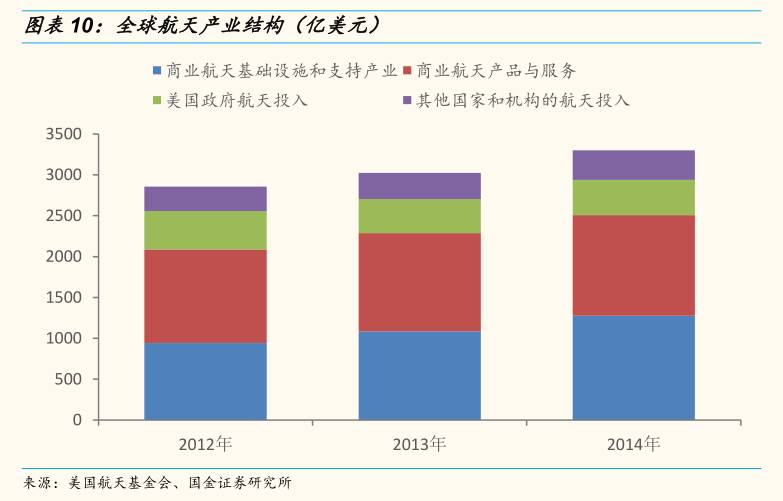

近年来,全球航天产业规模增速稳步上升。美国航天基金会发布的2015年《航天报告》数据显示,2012年以来,全球商业航天收入与政府航天投入增速稳步上升,2014年商业航天收入加上各国政府航天预算投入总计3300亿美元,比2013年增长9%。

商业航天基础设施和支持产业规模增长迅速,成为2014年航天产业的最大贡献者。2014年商业航天基础设施及其支持产业(包括地球站和终端设备、商用卫星制造、发射、保险等)收入高达1276.5亿美元,同比增长了17.7%。

美国是全球航天投入最大的国家,中国的航天投入增长迅速。2014年美国政府航天投入429.56亿美元,占各国政府和机构航天投入总额的54%。2014年中国航天投入增长35.5%,从2013年的31.59亿美元增长到2014年的42.82亿美元。

3.1 历史沿革

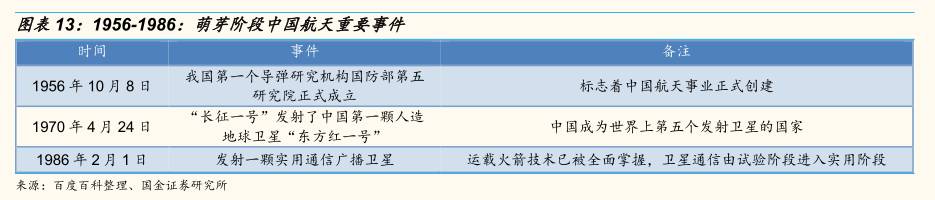

中国航天60年发展历程共经历了萌芽、成长、高速增长三个阶段。我国的航天史起始于1956年2月,著名科学家钱学森向中央提交《建立中国国防航空工业的意见》,同年4月,统一领导中国航空和火箭事业的中华人民共和国航空工业委员会成立,标志着我国航天事业创业的开始。

1956-1986:萌芽阶段

1956年至1986年,中国航天处于萌芽阶段。虽然无法与同时期苏联率先发射人造卫星、美国的登月活动媲美,但是中国航天经历了从无到有,最终到发射卫星并全面掌握运载火箭技术的时代。

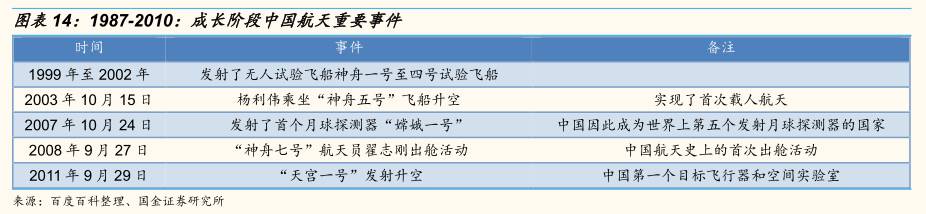

1987-2010:成长期

这个阶段,中国航天活动越来越频繁,并完成了中国航天“三步走”战略中的第一步。为国外用户发射卫星、无人试验飞船神舟一至四号、载人航天飞船“神舟五号”、月球探测器“嫦娥一号”以及“神舟七号”的出舱活动都是这个阶段取得的成就。中国开始跻身于航天技术大国。

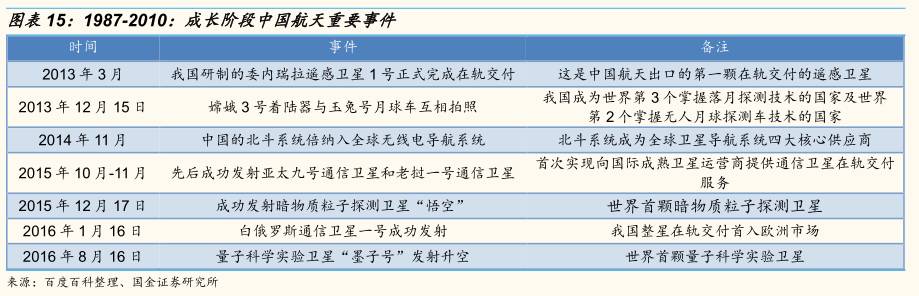

2011-至今:高速增长期

2011开始,中国的航天技术在卫星应用领域,尤其是国际市场上得到爆发式增长。2016年,世界首颗量子科学实验卫星“墨子号”发射升空并实现数据接收,我国空间科学在新型航天技术演进中不断迈步向前。

3.2 我国航天业世界地位及全球航天格局

我国航天运载器年发射次数已经进入世界前三,但累计发射次数与俄美差距显著。

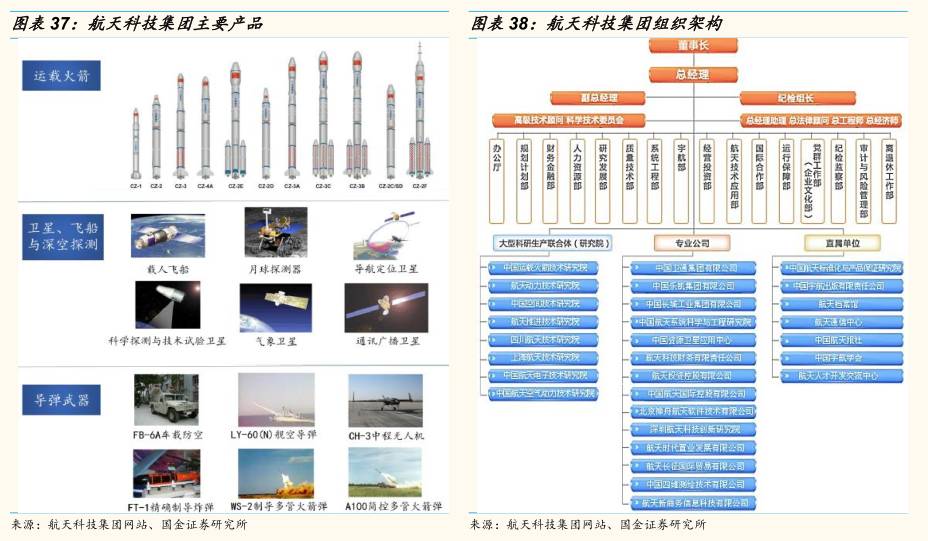

根据人民日报披露,截至2016年9月1日,我国长征系列运载火箭已飞行235次,成功率达到95.32%。“十二五”期间,主管我国航天科技工业的中国航天科技集团共计成功发射火箭86枚,发射成功率高达97.7%,五年间我国的发射次数、发射频率和发射成功率均排位世界前列。其中,仅2015年一年我国就完成火箭发射19枚,并且全获成功。经过60年发展,目前我国火箭已具备可靠性高、发射密度高、入轨精度高的优点。

从全球航天发射情况来看,目前全球航天发射主要由俄罗斯、美国、中国和欧洲国家组成的欧洲太空局主导。第一梯队的俄美发射累计次数远远高于我国,我国与欧空局共列第二梯队。据统计,2012~2013年进行的159次航天发射中,俄罗斯、美国、中国和欧盟的发射量占到了全部发射的86.8%。从整体发射总数来看,由于起步较晚,我国与俄、美发达国家发射次数仍然差距不小。

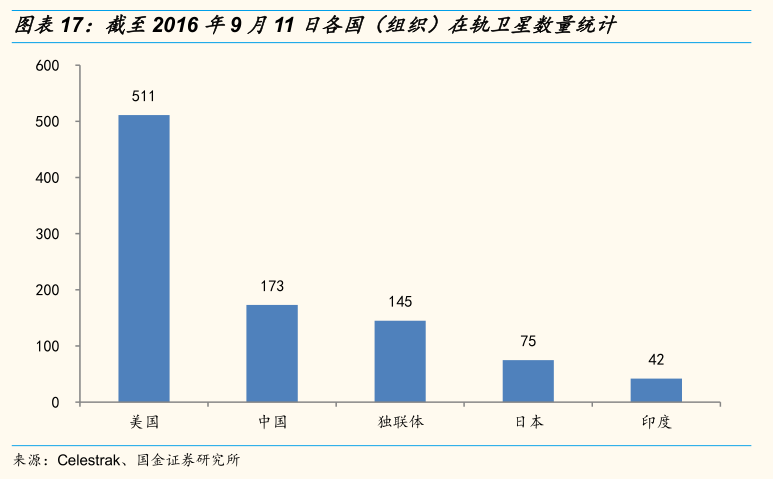

我国在轨卫星数量仅次美国,发射频次和数量近几年爆发增长。

卫星数据方面,截至2016年9月11日,全球共有1535颗卫星在轨运行,其中我国在轨卫星数量为173颗,仅次于美国。“十二五”期间,我国共计发射中外航天器138颗,其中2015年全年发射45颗,卫星(航天器)发射频次和数量均呈现爆发增长。预计“十三五”期间,我国年均发射数量将达到30次。

根据我国2014年发布的《空间态势评估报告》,全球所有种类卫星中通信卫星最多,占总数的55%,其次是导航卫星和侦察卫星。从轨道类型来看,截至2013年8月,近地轨道卫星占总数的48.9%,地球同步轨道卫星占40.3%。

卫星是航天产业中商业化程度最高的板块,美国为行业霸主。截至2013年8月,全球在轨卫星中商用卫星和军商两用卫星占比共计44%,其中51%的商业卫星属于美国。在全球军商两用卫星中,美国和俄罗斯两国拥有数占到86%。美国不仅拥有美洲区上空72%的地球同步轨道卫星,在亚洲区上空的地球同步轨道卫星资源占有量超过中国和俄罗斯;反之,中俄两国在美洲区上空的地球同步轨道卫星数为零。

中国航天工业正处于快速上升通道,未来发展的重点将集中于运载火箭、卫星应用、空间宽带互联网三大工程。此外,载人航天及深空探测也将是航天科技发展的必经之路。

4.2 卫星领域

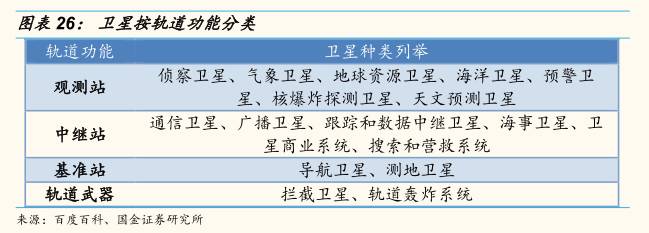

卫星是航天领域发射数量最多、用途最广、发展最快的航天器,按功能可分为观测站、中继站、基准站和轨道武器四类,每一类又包括了各种不同用途的卫星。

我国自1970年首次成功发射人造地球卫星以来,卫星发射的数量、质量和种类都实现了飞速发展和突破。近年来,中国卫星不仅发射数目多,而且发射频率越来越大。据统计,“十二五”期间,我国共计发射86箭138星,其中2015年为19箭45星。2010年,中国火箭发射数目达到了标志性的100发,其中前50发整整用了21年,而第二个50发只用了9年,强劲的卫星需求推动卫星发射数目爆发式增长。

国金策略A股近期报告:

07.01《国金策略@7.01本周仓位调查结果——仓位“碎步”爬升,结构性配置》

07.03《心动而幡未动,短期聚焦供给侧改革——一周市场策略思考》

07.05《国金策略@主题系列——当国改遇上供给侧,投资组合推荐》

07.06《资金面周度监测||股基发行平均2亿规模,二级市场维持净减持》

07.08《国金策略@7.08本周仓位调查结果——仓位“碎步”爬升,结构性配置》

07.10《不稳定的反弹,主题上续推“供给侧改革”——一周市场策略思考》

07.14 《资金面周度监测||资金向左,市场向右》

07.14《A股中报业绩预告分析:洗尽铅华,寻找预期差》

07.15《国金策略@7.15本周仓位调查结果——公募仓位已至较高水线位,结构性配置》

07.17 《铁打的“营盘”,流水的“兵”——一周市场策略思考》

07.20《国金策略“感知前沿”主题系列——无线充电,消费电子的另一片蓝海》

07.22《国金策略@7.22本周仓位调查结果——公募仓位下的“恐高”,绝对收益小幅加仓,结构性配置》

07.25《基金2Q透露出的信号-业绩的确定性优于高增长性》

07.27《国金证券0726电话会议纪要:掘金上海本地股——策略联合“零售、地产、交运、机械 ” 深度解析》

07.28《存量消耗的格局并未改变》

07.29《国金策略@7.28本周仓位调查结果——乐观不起来,机构降仓仍显犹豫》

07.31《国金策略@一周市场思考68期——非货币总量问题,而是传输不畅,监管升级》

08.02《国金策略及“8月金股”电话会议纪要:浪里淘金,深挖个股——国金证券8月金股深度解析》

08.03《8月主题系列推荐||重视“深港通”及投资组合,渐行渐近》

08.04《防御基调,资金存量消耗格局未变》

08.05《国金策略@8.04本期仓位调查结果——仓位上显犹豫,配置上无主线》08.05《“门口的野蛮人”——四大保险举牌标的全面梳理》

08.07《国金策略@一周市场思考69期——存量消耗的格局,谨慎的基调》

08.10《国金策略联合化工专题报告——G20杭州峰会渐行渐近,构建相关投资组合》

08.11《国金0810电话会议纪要:渐行渐近的“G20杭州峰会”--策略联合“钢铁、煤炭、地产、化工”深度解析》

08.11《量子通信:信息安全步入量子时代——“感知前沿”主题报告 》

08.11《国金策略@资金面周度监测第67期——新股发行节奏加快,延续存量消耗格局》

08.12《国金策略@8.11本期仓位调查结果:仓位与指数开始背离,配置上强调确定性》

08.14《国金策略@一周市场思考70期——佯攻下的假象,主题上关注“债转股”》

08.16《险资举牌知多少——七大保险举牌全面梳理》

08.16《7家险资“举牌”标的全透视:特征与持股比例》

08.16《国金0816电话会议纪要:深港通--策略联合“非银、食品饮料、家电、交运、电子、化工、地产 ” 深度解析》

0817《国金策略@资金面周度监测第68期——“野蛮人”出手增持,搅局资金面》

08.22《深圳国改的逻辑、催化剂以及投资组合——国企改革系列报告(十三)》

08.24《国金策略@资金面周度监测第69期——净减持格局,防御基调》

08.24《国金策略 “回顾”系列——地方国改先锋之上海篇,扬帆再起--国企改革系列报告十二》

08.25 《国金策略@8.25本期仓位调查结果:仓位的提升并未提振指数,提防“大小非”》

08.28《国金策略@一周市场思考71期——谁弹琵琶谁提仓位,“G20”A股行情?》

08.31《国金“9月金股”新鲜出炉,附电话会议纪要:浪里淘“金”,精选个股》

08.31《国金策略@资金面周度监测第70期——净减持额度扩大,存量消耗格局未变》

09.01《国金策略@9.01本期仓位调查结果:仓位“恐高”下的顺势下移,结构性配置》

09.05《国金策略@一周市场思考72期——G20行情临近兑现期,聚焦“环保建筑煤炭”》

09.07《以史为鉴:1999年“债转股”告诉了我们什么?》

09.08《国金策略@资金面周度监测第71期:净减持环比扩大,延续存量消耗格局》

09.08《国金策略@9.08本期仓位调查结果:仓位小幅下移,结构性配置》

09.12《国金策略@一周市场思考73期——“持股”过节还是“持币”过节?是个问题》

欢迎订阅我们公众号Guojin_Strategy,第一时间获取国金策略李立峰团队的最新研究成果!

特别声明:

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。返回搜狐,查看更多

编辑推荐

编辑推荐-

朝鲜宪法迎来大改革!平壤坚持了78年的道路,要

-

四川科技企业近期取得多项突破

-

超三千家企业确认参展进博会

-

济南起步区新增科技型中小企业

热点新闻

热点新闻